Héctor Chávez Ríos

Las tasas al alza empujadas por las preocupaciones fiscales en el Reino Unido. Mal reporte de empleo del ADP, mañana reporte de empleo de junio en EEUU. Los mercados de capitales al alza, y el dólar se ve fortalecido.

Se reportan remesas familiares en México.

EEUU

• Por primer mes en mucho tiempo la encuesta de empleo ADP presentó un resultado negativo, desde mayo del 2021 no se tenía una caída de empleo, ahora fue de 33 mil plazas, mientras que la expectativa era de una generación de 99 mil nuevas plazas. Esperamos los datos de la nómina no agrícola que se darán a conocer mañana, viernes es festivo, para la cual se esperan 120 mil nuevos empleos.

• Ayer martes en el foro del Banco Central Europeo, Powell dijo que el nivel de la deuda de los EEUU es sostenible, pero que el camino por el que se propone continuar no lo es y que considera por el momento no bajar tasas en julio. (aunque con el resultado de empleo de junio la situación otros resultados adversos la consideración podría cambiar)

• Hoy la Cámara de Representantes votará por la gran y hermosa ley de presupuesto de Trump después de que ayer fue aprobada en el Senado por 51 contra 50 votos, el empate que existía lo vino a romper el vicepresidente Vance con su voto. En la Cámara de Representantes cuentan con una ligera ventaja para la aprobación, pero cualquier disidencia podría detener el proyecto.

• Las negociaciones comerciales con los distintos países y EEUU continúan a tambor batiente ya que al parecer no habrá otra prórroga para concluir que el 9 de julio.

• Los mercados de capitales con alzas, el S&P 500 sube 0.2% y el Nasdaq Composite sube 0.8%.

MÉXICO

• Ayer Banxico reportó el dato de remesas del mes de mayo con 5,360 mdd de envíos, este dato es el más alto del año, en abril entraron 4,761 mdd, pero es más bajo que el de mayo del 2024 cuando se registraron 5,618 mdd. El volumen de ingresos por remesas medido en los últimos 12 meses parece haber alcanzado su volumen máximo alrededor de los 64,000 mdd como lo muestra la gráfica.

EUROPA

• La tasa de desempleo de la eurozona en mayo subió a 6.3% de 6.2% de abril, se esperaba que se mantuviera en 6.2%.

• Hoy concluye el Foro del BCE en Sintra, Portugal. El discurso más esperado es el de la presidenta del banco, Christine Lagarde.

• Los mercados de capitales con alzas en su mayoría, el FTSE baja 0.25%, el DAX sube 0.4% y el CAC 340 sube 1.0%.

• Las tasas en toda Europa registran alzas importantes arrastrados por la ola de ventas de bonos registrada desde ayer ante las fuertes preocupaciones de la situación fiscal del país, el bono británico sube 14 pb, el alemán sube 9 pb y el francés sube 7 pb.

ASIA y MEDIO ORIENTE

• Trump amenaza a Japón de imponer un arancel general de 35% sí no se alcanza el acuerdo, generando demasiada tensión, sin embargo, las negociaciones continúan. Los negociadores japoneses se resisten a ceder terreno especialmente antes de las elecciones, pero la presión es tanta que podrían modificar su postura. El Nikkei cayó.

• Pekín se muestra cauteloso ante los que está sucediendo con las negociaciones de otros países, la negociación de China con EEUU se mantiene, pero en cualquier momento podría cambiar ya que en muchos casos EEUU está forzando a otros países a aislar a las empresas chinas de las cadenas de suministro mundial

• Israel parece estar de acuerdo con el plan de alto al fuego de EEUU, aunque todavía falta que los dirigentes de Hamas (si es que quedan) acepten la propuesta.

• Los mercados de capitales de la región cerraron con movimientos mixtos, el Nikkei 225 bajó 0.6%, el CSI 300 subió ligeramente y el Hang Seng subió 0.6%.

AMÉRICAS

• La actividad industrial de Brasil cayó 0.5% durante el mes de mayo en línea con las expectativas, en tasa anual subió 3.3% registrando una recuperación desde la caída de 0.5% de abril.

• El PMI de manufacturas de Canadá de junio cayó a 45.6 puntos de 46.1 puntos de mayo.

COMMODITIES

• Los precios del crudo se han estabilizado esta semana después de fuertes cambios en semanas anteriores, hoy el futuro del WTI sube 0.5% a 65.8 dpb.

• La mezcla mexicana de crudo de exportación registró un alza de 48 centavos a 61.59 dpb.

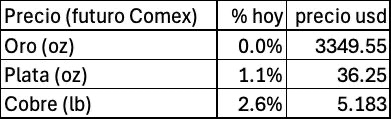

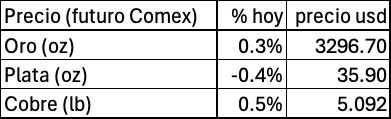

• Metales.

TASAS y MONEDAS

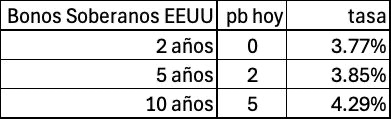

• Los rendimientos de los bonos del tesoro gringo a pesar del mal reporte de empleo del ADP registran alzas arrastrados por la ola de ventas de bonos británicos, las alzas se registran especialmente en los bonos de mediano y largo plazo.

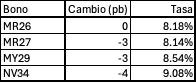

• Los rendimientos de los bonos soberanos del gobierno mexicano en la jornada de ayer registraron alzas.

• Ante la situación de venta de bonos en Europa al dólar gana terreno, el euro le gana 0.35%, a la libra 1.05%, al yen 0.42%, con el dólar canadiense pierde 0.07% y con el real 0.27%.

• El peso mexicano pierde 3 centavos y cotiza en 18.787 pesos por dólar.

Héctor Chávez Ríos

http://comentario-financiero.blogspot.com

chavezrioshector@gmail.com