Pocos datos económicos, buen resultado de inflación en RU, los mercados a la espera de los aranceles. Tasas mixtas, mercados de capitales a la baja y dólar con ganancias.

EEUU

• Órdenes de bienes duraderos en febrero crecieron 0.9%, sorprendiendo a los analistas que esperaban una caída de 1.1%, las órdenes subyacentes crecen 0.7% de 0.2%. Buen reporte.

• Los mercados de capitales abren con bajas, el S&P 500 cae 0.3% y el Nasdaq Composite baja 1.0%.

MÉXICO

• Mañana tendremos el reporte de la balanza comercial de febrero.

• Arca Continental, la embotelladora mexicana de Coca Cola tiene planeado que de la mitad de los 895.5 mdd que tiene para invertir, la mitad los invertirá en sus negocios de EEUU y Sudamérica, aumentando capacidad de producción y distribución y en lanzamiento de nuevas líneas de productos. El resto de ese monto lo invertirá en México.

• Ebrard viaja hoy a Washington para negociar el sector automotriz del país, después del transcurso del mes de gracia otorgado por Trump.

• Taruk, el primer autobús con motor eléctrico de diseño y fabricación nacional es lanzado al mercado el cual se espera que tenga una eficiencia similar a los hechos en Asia.

• Moody´s México revisa los presupuestos de los gobiernos estatales, los cuales se ven presionados por los gastos en pensiones. Esto podría ser motivo de bajas en calificaciones de los papeles de esos gobiernos si no logran obtener los recursos suficientes.

EUROPA

• Inflación en el RU al mes de marzo fue de 0.4% por debajo del esperado de 0.5%, la anual queda en 2.8% de 3.0% de febrero. Aunque es posible que este resultado abra nuevamente el camino a nuevas bajas de tasas del Banco de Inglaterra. El bono a 10 años baja 3 pb. En Alemania y Francia bajan solo 1 pb.

• Los mercados de capitales con bajas en su mayoría, el FTSE logra subir 0.1%, mientras que el DAX cae 1.2% y el CAC 40 cae 0.9%.

ASIA

• Los mercados de capitales de la región con comportamientos mixtos, el Nikkei 225 subió 0.65%, el Hang Seng subió 0.60% y el CSI 300 bajó 0.33%.

COMMODITIES

• Los precios del crudo al alza a la espera de la evolución en las negociaciones de la paz en Ucrania. El futuro del WTI sube 1.2% a 69.8 dpb.

• La mezcla mexicana de crudo de exportación registró una ligera baja de 3 centavos en la jornada de ayer, cotizó en 66.37 dpb.

• Metales, los futuros del cobre tocan máximos de todos los tiempos ante la especulación de aranceles sobre los precios del metal en EEUU.

Tasas de interés y tipo de cambio

• Los rendimientos de los bonos del tesoro gringo con ligeras alzas en medianos y largos plazos.

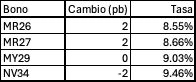

• Los rendimientos de los bonos soberanos del gobierno mexicano en la jornada de ayer registraron ligeras alzas en cortos y medianos plazos.

• El dólar gana frente a monedas fuertes, el euro pierde 0.08%, el yen 0.35% y la libra 0.38%, el dólar canadiense gana 0.18% y el real pierde 0.35%.

• El peso mexicano ante la cercanía del 2 de abril y la incertidumbre sobre los aranceles se presiona un poco y pierde 7 centavos, cotiza en 20.12 pesos por dólar.

Héctor Chávez Ríos

http://comentario-financiero.blogspot.com

chavezrioshector@gmail.com

No hay comentarios:

Publicar un comentario