A la espera del comunicado de la FED. Hoy Trump habla con Zelenski. Se complica la situación política en Turquía.

Tasas al alza en el corto y mediano plazo, dólar fuerte y mercados de capitales con bajas en Asia y Europa y alzas en EEUU.

Sheinbaum retira Reforma al ISSSTE. Fitch bajó los estimados del crecimiento del PIB.

EEUU

• Hoy a las 12:00 horas tendremos el anuncio del comité de tasas de la FED, no se esperan cambios en las tasas, la tasa de referencia quedará en 4.50%, se esperan los comentarios del comunicado que seguramente hablará de las presiones que genera sobre inflación y empleo la política económica de Trump.

• Morgan planea un despido de 2,000 trabajadores con la intención de mantener el control de sus costos. Este recorte va de la mano del realizado por otras empresas de Wall Street donde los impactos de la automatización se han incrementado junto con la llegada de los procesos de IA.

• El Secretario del Tesoro, Scott Bessent, afirma que no ve elementos para considerar una recesión en la economía de su país, los datos económicos son saludables y se podría bloquear la salida de inversión.

MÉXICO

• Fitch Ratings baja el estimado de crecimiento del PIB a 0.0% ante el incremento en los aranceles y la situación actual de la actividad económica del país, el estimado previo era de 1.1%. Fitch estima que el Banco de México continuará con los recortes de tasa hasta bajarla a 8.0% este año. El estimado de Fitch considera que los bienes dentro del T-MEC no estarán sujetos al arancel de 25%.

• Pemex pagará una cuarta parte de su adeudo a proveedores en marzo y abril, pagará 127,000 mdp. El pago se realiza este mes un poco menos de la mitad y la otra parte en abril, se usarán recursos propios y factoraje. Habrá que ver cuáles son esas empresas de factoraje que le han entrado a este negocio que parece riesgoso.

• El Gobierno retiró la Iniciativa de Ley de Reforma del ISSSTE. Esto lo logra la presión ejercida por los trabajadores del gobierno federal. Uno de los principales cambios en la ley era el que pretendía reducir los costos para el Estado del seguro de salud de sus trabajadores y salvar la difícil situación financiera por la que atraviesa.

EUROPA

• La revisión final de la inflación en la zona euro al mes de febrero bajó ligeramente a 2.3% en tasa anual de 2.4% anunciado anteriormente y 2.5% de enero, mes a mes fue de 0.4% de 0.5% esperada. La inflación subyacente bajó a 2.6% de 2.7% de enero.

• En Alemania se aprobó un presupuesto para Seguridad y Defensa por 1 billón de euros a gastar en 10 años. Este presupuesto incluye gasto en infraestructura.

• Parece que Putin solo se ha comprometido con Trump a limitar los ataques contra Ucrania a objetivos energéticos, pero no aceptó los acuerdos de paz o de tregua propuestos. No está claro qué acciones tomará Trump, presionará más a Ucrania para aceptar condiciones rusas más estrictas o por el contrario presionará al Kremlin. Hoy mismo Trump tiene una llamada telefónica con Zelenski.

• En Turquía fue detenido el principal rival político del presidente Erdogan con lo cual se generó mucha confusión en los mercados financieros y una fuerte caída bursátil.

• Las tasas de los bonos a 10 años estables y los mercados de capitales con movimientos mixtos, el FTSE baja 0.1%, el DAX baja 0.7% y el CAC 40 sube 0.3%.

ASIA

• El Banco de Japón dejó sin cambio su tasa de referencia en 0.50% en línea con las expectativas.

• Las exportaciones de Japón crecieron en febrero 11.7% y las importaciones bajaron 0.7% con lo que se alcanzó un superávit comercial de 584,500 mdy nivel récord desde marzo del 2021, casi 4 años.

• Los mercados de capitales de la región cerraron con ligeros cambios, el Nikkei 225 bajó 0.25%, el CSI 300 subió 0.1% y el Hang Seng subió 0.1%.

AMÉRICAS

• Hoy el Banco Central de Brasil dará a conocer su decisión de política monetaria, se espera un aumento de 100 pb en la tasa Selic llevándola a 14.25%.

COMMODITIES

• Los precios del crudo estables, el futuro del WTI sube 0.1% a 66.8 dpb.

• El precio de la mezcla mexicana de crudo de exportación se dará a conocer por primera vez en la semana mañana a las 10 am.

• Metales

Tasas de interés y tipo de cambio

• Los rendimientos de los bonos del tesoro gringo a la espera del comunicado del comité de tasas registran movimientos diferenciales, alzas en los cortos y medianos plazos y estabilidad en los largos.

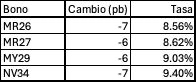

• Los rendimientos de los bonos soberanos del gobierno mexicano en la jornada de ayer con bajas importantes.

• El dólar nuevamente se revalúa, frente a todas las monedas, el euro pierde 0.42%, el yen 0.44%, la libra 0.22%, el dólar canadiense, 0.17% y el real 0.01%.

• El peso mexicano vuelve a abrir la sesión arriba de los 20 pesos, cotiza en 20.01 pesos por dólar, sube 9 centavos respecto al cierre ayer.

Héctor Chávez Ríos

http://comentario-financiero.blogspot.com

chavezrioshector@gmail.com

No hay comentarios:

Publicar un comentario